遠程客服中心:下一代“超級空中分行”時間:2021-02-26

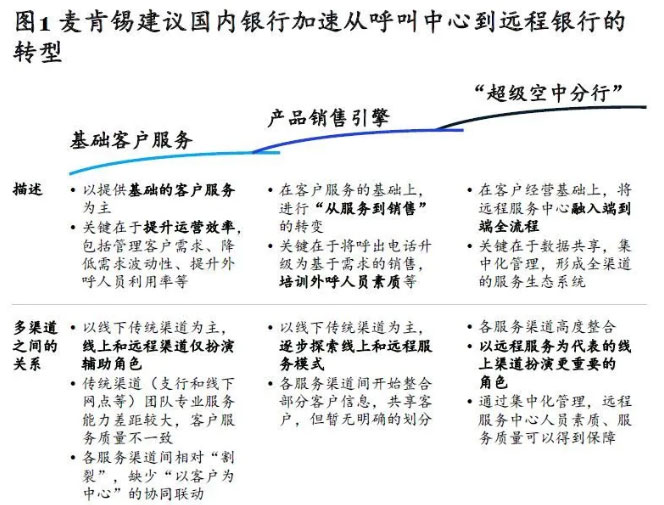

四大挑戰倒逼遠程銀行升級轉型 傳統的銀行呼叫(jiào)中心經(jīng)過(guò)多年發(fā)展,已基本從“以呼入爲主”的被(bèi)動客戶服務角色,轉變爲“兼顧呼入服務和呼出營銷”的綜合平台。但在客戶行爲和市場環境的持續變化下,將(jiāng)呼叫(jiào)中心進(jìn)一步升級成(chéng)爲負責端到端客戶經(jīng)營的“超級空中分行”已經(jīng)刻不容緩。具體而言,以下四大挑戰成(chéng)爲轉型的關鍵動力: 1、客戶消費行爲線上化,線下網點增長(cháng)受阻 随著(zhe)互聯網的迅速發(fā)展,消費者對(duì)線上和遠程服務的偏好(hǎo)日益凸顯,銀行傳統線下網點的流量有限且增長(cháng)受阻; 2、總分支管理模式難以敏捷反應市場機會(huì) 在國(guó)内銀行“總分支”管理架構下,業務戰略由上至下傳導效率相對(duì)較低,且各分支行在執行過(guò)程中通常會(huì)根據自身情況進(jìn)行調整,導緻落地模式難以标準化、實施效果不盡人意; 3、三四線城市分行專業人才招聘難、培養慢 國(guó)内銀行普遍面(miàn)臨專業領域人才稀缺的難題,如财富管理業務的投資顧問、産品專家和法務專家等人才數量之少,往往不足以滿足客戶需求。北上廣深等一線城市對(duì)專業人才的虹吸效應,導緻其他城市在招聘和培養上述專業人才方面(miàn)捉襟見肘; 4、傳統網點營銷模式增長(cháng)乏力 傳統線下網點以線下、區域性、點對(duì)點的營銷模式爲主,難以全面(miàn)、集中化地爲客戶獲取及客戶關系經(jīng)營賦能(néng)。 面(miàn)對(duì)上述四大挑戰,麥肯錫建議國(guó)内銀行應該加速傳統呼叫(jiào)中心向(xiàng)遠程銀行的轉型,將(jiāng)呼叫(jiào)中心從一個“被(bèi)動服務”和“外呼營銷”的角色轉變爲“主動經(jīng)營”的全面(miàn)客戶關系管理部門,實現從支持性服務到新産能(néng)創造的裡(lǐ)程碑式蝶變,最終將(jiāng)不受地域、時間和業務限制的遠程銀行打造成(chéng)爲數字化時代的“超級空中分行”(見圖1)。

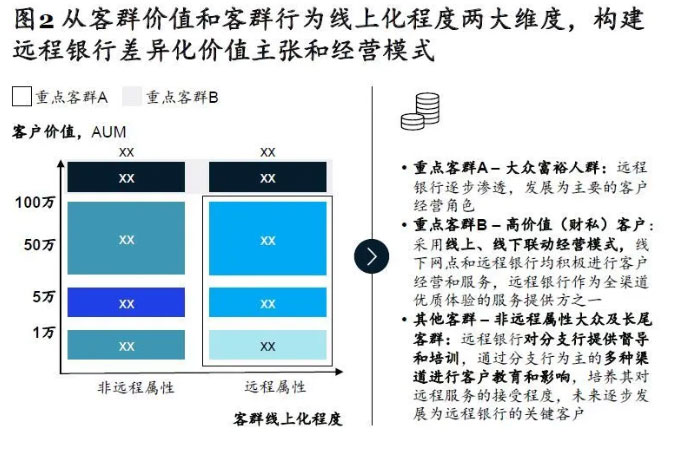

中國(guó)遠程銀行轉型初期普遍存在的問題 2018年以來,國(guó)内銀行業不斷積極探索在客服中心領域的創新機會(huì)和轉型模式,多家銀行將(jiāng)客服中心更名爲遠程銀行,還(hái)有10餘家客服中心計劃更名。但整體而言,國(guó)内遠程銀行尚處在轉型初期,盡管個别啓動較早的銀行已初步建立了遠程服務模式,理順了與線下分支行間的協同關系,但大部分銀行還(hái)處在被(bèi)動服務和外呼營銷階段,個别大行的客服中心甚至尚還(hái)未完全實現集中化和專業化運營管理。具體而言,我們發(fā)現國(guó)内遠程銀行在轉型階段存在五大痛點: 痛點1:銀行對(duì)遠程銀行目标客群定位不清晰,尚未結合自身特色找到适合遠程銀行重點經(jīng)營的戰略和戰術客群,如長(cháng)尾客群、大衆富裕客群、高淨值客群、小微企業等; 痛點2:遠程銀行産品服務範圍不清晰,銀行未能(néng)圍繞戰略和戰術客群需求厘清主要産品服務的範圍,同時,跨産品部門協同不暢導緻銀行難以形成(chéng)定制化的組合方案; 痛點3:遠程銀行專業人才團隊配備不足,大部分銀行對(duì)遠程銀行的定位仍局限在勞動密集型的低價值業務,在人員配置、專業人才管理上尚無突破; 痛點4:遠程銀行尚未配備配套技術、搭建科技賦能(néng)平台,缺乏基于客戶全視圖的營銷服務洞見策略,也沒(méi)有形成(chéng)與手機銀行、網上銀行等多渠道(dào)聯動的遠程作業平台; 痛點5:銀行缺少體系化的遠程銀行産能(néng)管理,在向(xiàng)客戶關系經(jīng)營轉型過(guò)程中,尚未體系化建立配套的過(guò)程管理機制,難以充分挖掘産能(néng)潛力。 案例:亞太某大型銀行的“空中分行” 亞太某大型銀行將(jiāng)遠程銀行打造爲全功能(néng)的“空中分行”(Air Branch),并爲其單獨設置預算和利潤表。該“空中分行”以三種(zhǒng)模式提供遠程客戶服務,包括内部代理模式、客戶委托模式和自主經(jīng)營模式。 内部代理模式:空中分行承擔産品銷售職責,作爲業務條線的内部代理銷售渠道(dào),通過(guò)遠程方式協助銷售特定産品,收益則按照營銷業績與業務條線進(jìn)行内部計價; 客戶委托模式:各分行將(jiāng)部分具有遠程屬性的客戶交由空中分行托管,并根據客群服務難易度和經(jīng)營成(chéng)效來制定差異化的收入成(chéng)本分配方案; 自主經(jīng)營模式:空中分行主動探索創新的獲客模式,并負責對(duì)新獲客戶進(jìn)行初期自主經(jīng)營,在AUM達标後(hòu)逐步轉至歸屬地分行,由遠程銀行和分行共同經(jīng)營。在自主經(jīng)營階段盈虧自負,轉至分行後(hòu)根據具體協議執行收入和成(chéng)本分配方案。 亞太某大型銀行的成(chéng)功經(jīng)驗非常值得中國(guó)大陸的銀行同業借鑒。首先,遠程銀行已不僅僅是客戶服務角色,而是成(chéng)爲與線下傳統物理網點并重的“空中分行”,獨立承擔具有遠程屬性客戶的全面(miàn)經(jīng)營工作,并對(duì)經(jīng)營預算負責。其次,當自主經(jīng)營客戶的AUM達到一定價值标準時,銀行仍然會(huì)將(jiāng)客戶關系轉移至線下網點,實現線上和線下全渠道(dào)的共同經(jīng)營。 打造“超級空中分行”的五大成(chéng)功要素 結合國(guó)内外同業最佳實踐,麥肯錫認爲,打造一個成(chéng)功遠程銀行,需要從客群覆蓋、産品服務、組織搭建、技術支撐、管理機制五大維度體系化布局、精細設計和推動落地: 針對(duì)細分客群構建差異化價值主張和經(jīng)營模式:在轉型初期,遠程銀行應聚焦服務具備遠程屬性的大衆客群和大衆富裕客群,在專業能(néng)力和管理體系完善後(hòu),逐步覆蓋至高淨值私行客群,同時應該針對(duì)細分客群構建差異化價值主張和經(jīng)營模式; 打造“基礎服務+專業咨詢+增值服務”的産品服務體系:圍繞細分客群提供定制化産品服務組合,理順線上、遠程和線下渠道(dào)聯動關系,爲客戶提供全渠道(dào)交付體驗; 搭建一支高度專業化的前台、中台和後(hòu)台團隊:圍繞細分客群建立經(jīng)驗豐富的前台客戶經(jīng)理團隊,并將(jiāng)産品管理、用戶運營、财富顧問等職能(néng)中台化,以敏捷化的方式爲前台提供專業支撐,同時在綜合管理和系統平台兩(liǎng)大職能(néng)方面(miàn)打造專業化的後(hòu)台團隊; 橫向(xiàng)打通全渠道(dào)、縱向(xiàng)搭建中後(hòu)台技術支撐:橫向(xiàng)維度上,將(jiāng)貫穿全渠道(dào)的客戶畫像作爲定制産品策略、營銷策略和服務的數據基礎,縱向(xiàng)打造遠程銀行大數據智慧營銷中台、大數據統籌管理平台; 加速“從服務到銷售”的專業能(néng)力提升:完善銷售過(guò)程管理和人才團隊管理等配套機制,加速提升遠程銀行專業能(néng)力,完成(chéng)“從服務到銷售”的職能(néng)轉變,有效挖掘産能(néng)潛力。 要素一:針對(duì)細分客群構建差異化價值主張和經(jīng)營模式 遠程銀行作爲具備遠程屬性的“超級空中分行”,需要從客群價值和客群行爲線上化程度兩(liǎng)大維度,精準選擇适合其經(jīng)營服務模式的戰略和戰術細分客群。在轉型初期,建議以具有遠程屬性的大衆客群和大衆富裕客群爲切入點,在運營模式和專業能(néng)力逐步固化後(hòu),再逐漸覆蓋至富裕客群和高淨值私行客群(見圖2)。

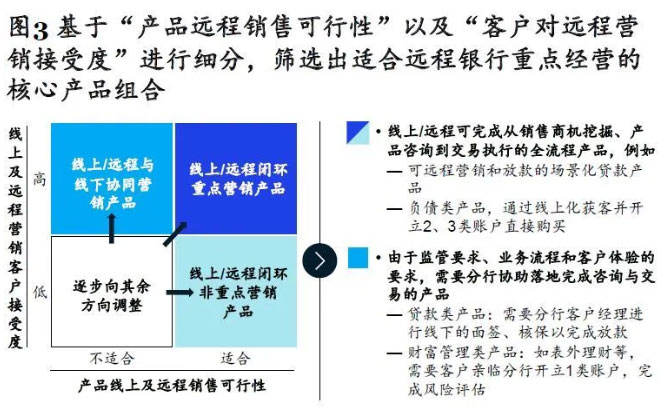

針對(duì)具有遠程屬性的大衆客群和大衆富裕客群,建議遠程銀行承擔起(qǐ)主要客戶經(jīng)營的職責,通過(guò)短信、微信、手機銀行等線上渠道(dào),以集約化、數字化的方式開(kāi)展營銷服務活動。截止目前,國(guó)内相對(duì)處于領先位置的銀行同業均以該客群爲轉型初期的目标客群,遠程銀行同時會(huì)在分支行協助下,逐步將(jiāng)線下客群轉移至線上經(jīng)營。 在遠程服務模式固化、團隊專業能(néng)力提升後(hòu),遠程銀行可逐步將(jiāng)客群覆蓋範圍擴大至高淨值私行客群,但需注意應該與線下渠道(dào)形成(chéng)聯動,將(jiāng)遠程銀行發(fā)展成(chéng)爲全渠道(dào)優質體驗提供方之一。以花旗銀行(CitiBank)爲例,其針對(duì)私行客群在全球推出了Citi Private Bank in View系統平台,支持私行客戶與其财富顧問、投資組合經(jīng)理、第三方增值服務商等實現穩定、安全和保密的視頻交流互動,通過(guò)多方連線實現跨地域、跨時區的私行服務24/7在線。 要素二:打造“基礎服務+專業咨詢+增值服務”的産品服務體系 随著(zhe)客戶行爲線上化和技術平台日趨成(chéng)熟,在監管框架下,大部分銀行業務均可實現便捷、及時的全流程線上化。在疫情期間,業務流程線上化進(jìn)一步實現跨越式發(fā)展,原本難以全流程線上的房屋按揭業務、房抵類貸款業務、複雜型财富管理業務等,逐步實現了全流程線上化。麥肯錫建議遠程銀行打造由“基礎服務+專業咨詢+增值服務”構成(chéng)的産品服務體系,在理順線上與傳統物理渠道(dào)協同聯動關系的基礎上,打造全方位、無縫銜接的優質産品服務體驗。 基礎服務:遠程銀行可以基于原有客服中心職能(néng),爲客戶提供一站式基礎銀行服務,包括賬戶查詢、現金轉賬、外彙交易、投資查詢,網點預約等。在遠程銀行産品範圍上,需要基于“産品遠程銷售可行性”以及“客戶對(duì)遠程營銷接受度”進(jìn)行細分,從而篩選出适合遠程銀行重點經(jīng)營的核心産品組合。針對(duì)遠程銀行重點産品,建議打造線上及遠程營銷服務閉環,從商機挖掘、産品咨詢、交易執行到售後(hòu)服務,實現全流程閉環管理。以優惠定價負債産品和線上消貸爲例,銀行可通過(guò)線上營銷引導客戶開(kāi)立2、3類賬戶,并在遠程銀行完成(chéng)從營銷到交易的全流程營銷閉環(見圖3);

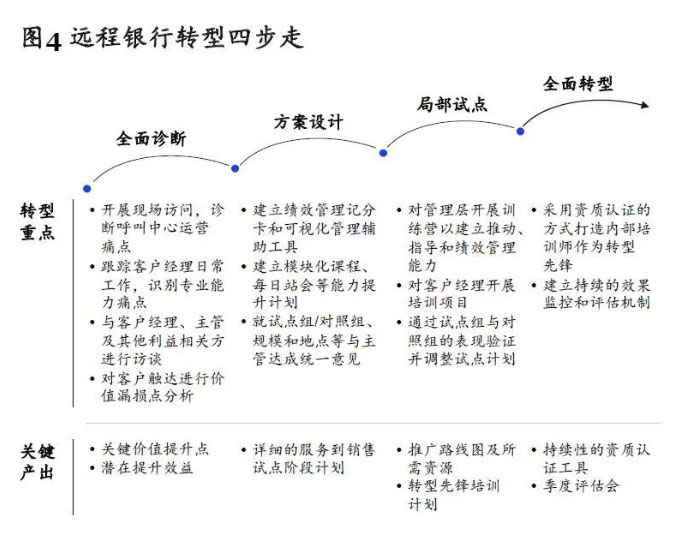

專業咨詢:遠程銀行爲客戶提供專業、實時、定制化的個人專業咨詢服務。例如,瑞銀(UBS)爲高淨值私行客戶提供基于線上渠道(dào)的資産配置智能(néng)引擎UBS Advice,并由遠程專業團隊提供24/7全天候咨詢服務和動态優化建議,實現“人機結合”的資産配置服務體驗。嘉信理财(Charles Schwab)將(jiāng)遠程理财經(jīng)理與線上智能(néng)投資顧問有機結合,定期對(duì)客戶進(jìn)行風險評估、财富體檢和投資組合優化建議; 增值服務:遠程銀行通過(guò)融入多樣(yàng)化生活場景,爲客戶提供一站式會(huì)員制服務,有效提升客戶粘性和客群産品持有數。例如,彙豐銀行(HSBC)爲其尚玉客戶提供24小時生活顧問禮賓服務,并精選外部服務提供商Ten Lifestyle Group,由專業團隊爲客戶提供涵蓋餐飲、購物、健康、教育等多個領域的增值服務,滿足了客戶生活娛樂等多方面(miàn)需求。 要素三:搭建一支高度專業化的前台、中台和後(hòu)台團隊 盡管呼叫(jiào)中心轉型已經(jīng)被(bèi)提上大部分國(guó)内銀行高管的議程,但轉型後(hòu)的定位通常仍是價值創造較低、工作重複度高、勞動密集型的非營利性組織。除核心管理層外,大部分員工仍以非正式編制的派遣和外包員工爲主,人才梯隊和組織架構難以有效支撐起(qǐ)以客戶關系經(jīng)營爲目标的角色轉型。國(guó)内銀行在推進(jìn)遠程銀行轉型的過(guò)程中,需要打造一支高度專業化的前中後(hòu)台團隊: 前台團隊:作爲客戶關系經(jīng)營組織,遠程銀行前台需要由經(jīng)驗豐富的客戶經(jīng)理組成(chéng)。考慮到遠程銀行需要以“非面(miàn)對(duì)面(miàn)”的方式與客戶建立信任關系,因此其招聘标準、專業資質、薪酬體系和培訓要求原則上甚至應較分支行客戶經(jīng)理更爲苛刻。在團隊配置方面(miàn),前台團隊還(hái)應該圍繞戰略和戰術細分客群進(jìn)行分組管理,區分管理大衆客群、富裕客群、零貸客群等; 中台團隊:爲高效支持前台團隊的營銷服務工作,遠程銀行應該打造“前台+大中台”的組織架構,將(jiāng)産品管理、用戶運營、财富顧問、數據分析等職能(néng)“中台化”,以标準化、敏捷化的方式爲各前台團隊提供專業支持,實現關鍵能(néng)力的集中發(fā)展和前台團隊的高效經(jīng)營; 後(hòu)台團隊:遠程銀行應該在綜合管理職能(néng)(如預算制定、資源配置、團隊管理、考核評價)和系統平台職能(néng)(如智慧營銷平台、客戶經(jīng)理作業平台等)兩(liǎng)大領域打造專業化的後(hòu)台團隊,爲遠程銀行高效運營提供平台支撐。 要素四:橫向(xiàng)打通全渠道(dào)、縱向(xiàng)搭建中後(hòu)台技術支撐 強大的技術支撐平台是激發(fā)遠程銀行潛力的關鍵要素,其中應該包括客戶全渠道(dào)交互平台、客戶經(jīng)理作業平台、大數據智慧營銷中台以及大數據統籌管理平台。根據同業成(chéng)功經(jīng)驗,遠程銀行技術平台應該兼具“橫向(xiàng)寬度”和“縱向(xiàng)廣度”兩(liǎng)大特征: 橫向(xiàng)寬度:全渠道(dào)客戶交互平台應將(jiāng)手機銀行、電話、短信、網上銀行、微信銀行等所有渠道(dào)有效打通,實現遠程銀行與目标客戶的全渠道(dào)對(duì)接。同時,遠程客戶經(jīng)理智能(néng)作業平台融合客戶信息查詢、客戶在線交互、銷售線索管理、産品銷售平台和智能(néng)助手賦能(néng)等諸多行内平台,支持客戶經(jīng)理智能(néng)化一站式操作; 縱向(xiàng)深度:打造基于大數據的智慧營銷中台,以及負責底層數據挖掘和數據資産經(jīng)營的專業實驗室,構建強大的“數據中台+數據後(hòu)台”支撐體系。在中台層實現關鍵功能(néng)模塊化,賦能(néng)全渠道(dào)客戶交互平台和客戶經(jīng)理智能(néng)作業平台,而大數據統籌管理平台,整合行内外各渠道(dào)來源數據,爲數據中台提供高度結構化、便于中台調用的數據庫。 要素五:加速“從服務到銷售”的專業能(néng)力提升 在向(xiàng)“客戶關系經(jīng)營”轉型的過(guò)程中,遠程銀行亟需同步推動配套管理機制的升級,全方位驅動遠程銀行整個組織和專業團隊滿足“從服務到銷售”的轉型需要。成(chéng)功銀行通常從思維模式、需求識别、銷售技巧和績效管理四大維度有序升級管理體系和管理能(néng)力: 思維模式方面(miàn):從“推銷産品”轉變爲“解決客戶需求”,遠程客戶經(jīng)理需要將(jiāng)識别和滿足客戶需求、提供優質服務放在第一位,在交互過(guò)程中了解、确認客戶需求,基于客戶需求提供相應的解決方案,而不是簡單的推銷産品; 識别需求方面(miàn):從識别“當下的銷售機會(huì)”轉變爲識别“中長(cháng)期的需求”,在大數據營銷平台支持下,對(duì)消費者進(jìn)行快速分類、精準識别更長(cháng)遠的關系深化和産品銷售機會(huì),在與客戶交互過(guò)程中精準發(fā)現客戶需求; 銷售能(néng)力方面(miàn):從“産品推銷能(néng)力”轉變爲“提供綜合金融解決方案的能(néng)力”,了解各類産品特點及其如何能(néng)解決客戶的需求,并通過(guò)持續學(xué)習與實踐,爲客戶提供綜合解決方案,而非單一産品銷售; 績效管理方面(miàn):從單一的“服務滿意度”轉變爲綜合性的“業績導向(xiàng)指标”,應當設置與傳統客服中心人員不同的考核标準,對(duì)标分支行客戶經(jīng)理,將(jiāng)考核重心平衡分配于财務指标、客戶指标、過(guò)程管理等維度上。 領先銀行在實施遠程銀行“從服務到銷售”的能(néng)力轉型時,通常采用四步走的方式,從全面(miàn)診斷、方案設計、局部試點到全面(miàn)轉型,分階段穩步推進(jìn)轉型。麥肯錫研究表明,經(jīng)過(guò)“從服務到銷售”的全面(miàn)轉型後(hòu),領先金融機構遠程銀行的産能(néng)提升潛力可達40%以上(見圖4)。

階段1:全面(miàn)診斷。 通過(guò)遠程銀行現場訪問、客戶經(jīng)理工作跟蹤、管理層訪談、端到端價值漏損點分析等,尋找價值提升點并評估對(duì)應的機遇規模; 階段2:方案設計。 依據前期診斷結果,設計針對(duì)性的客戶經(jīng)理能(néng)力培訓及人員管理方案,并形成(chéng)試點方案。客戶經(jīng)理能(néng)力培訓采用課堂學(xué)習與實地實踐相結合的模式,通過(guò)模塊化課程、角色扮演、公開(kāi)讨論等方式系統性進(jìn)行技能(néng)培訓,同時通過(guò)每日站會(huì)及每日個人反饋等,強化技能(néng)的實際應用。人員管理方案采用績效管理記分卡和可視化管理輔助工具,其中績效管理記分卡包括财務指标、客戶指标、過(guò)程管理指标等,并將(jiāng)指标整合到一整套可視化看闆中,清晰直觀的進(jìn)行每位客戶經(jīng)理的績效管理; 階段3:局部試點。 對(duì)管理層開(kāi)展訓練營,以建立推動、指導和績效管理能(néng)力,對(duì)客戶經(jīng)理開(kāi)展培訓項目,并通過(guò)試點組與對(duì)照組的表現驗證并調整試點計劃; 階段4:全面(miàn)轉型。 采用資質認證的方式打造内部培訓師,并將(jiāng)其作爲轉型先鋒(Train-the-trainer),同時建立持續的效果監控和評估機制,以在遠程銀行内部建立可持續的全面(miàn)推廣能(néng)力。 資料來源:麥肯錫 |

Copyright © 2021.Company name All rights reserved.